アドテクノロジーの市場規模や動向を市場調査レポートを基に解説

- 菊池 満長

近年、広告業務が単なる「出稿して終わり」から、データ活用と自動運用を起点とした戦略的なアプローチが求められるようになりました。特にアドテクノロジーの進歩には目覚ましいものがあり、「人の判断を超える精度での広告配信の自動最適化」「膨大なデータを横断的に分析したROI(投資利益率)の即時可視化」が可能になっています。

実際、グローバルなアドテクノロジー市場は、2024年時点で約7196億米ドルに達し、2030年には約1.58兆米ドルへの拡大が見込まれており、この成長の背景にあるのはAIや機械学習といった技術革新です。

本記事では、そんなアドテクノロジーの市場規模や地域別動向について、各社の市場調査レポートをもとに解説していきます。すでに広告運用を担うマーケティング担当者の方だけでなく、次の投資判断を検討している方は、ぜひお読みください。

アドテクノロジーとは

アドテクノロジー(Ad Tech)とは、広告配信・効果測定・最適化をテクノロジーで支援する仕組みやツールの総称です。従来の人的な広告運用を、データとアルゴリズムによって自動化・効率化することを目的としており、主にオンライン広告の分野で活用されます。

代表的な例として、広告枠の自動売買を行う「DSP(デマンドサイドプラットフォーム)」や「SSP(サプライサイドプラットフォーム)」、ユーザーデータを統合管理する「DMP(データマネジメントプラットフォーム)」などが挙げられます。これらを通じて、広告はリアルタイムに配信・最適化され、最も成果の高いターゲットへと届けられるようになりました。

アドテクノロジーの歴史

アドテクノロジーの起源は、1990年代後半のインターネット広告黎明期にまで遡ります。当時はバナー広告の手動掲載が主流で、広告効果の測定もクリック数程度に限られていました。その後、2000年代初頭に検索連動型広告(Google AdWordsなど)が登場し、「ユーザー行動にもとづく広告配信」が可能になります。

2000年代後半以降は、リアルタイム入札(RTB)技術の登場が転機となりました。広告枠が1インプレッション単位でオークション形式に取引されるようになり、配信の自動化と精度が飛躍的に向上。DSP・SSP・アドエクスチェンジといった現在のアドテク基盤が整備されました。

(出典:Facebook「Media-Buying Methods: Programmatic, Real-Time Bidding (RTB), Header Bidding, and PMP」)

2020年代以降は、AI・機械学習による最適化、自動入札(Value-based Bidding)、Cookieレス環境への対応、クリーンルーム分析など、プライバシーと成果の両立を目指す技術が中心テーマになっています。広告が「人の手を離れて、データで動く」時代が本格化しています。

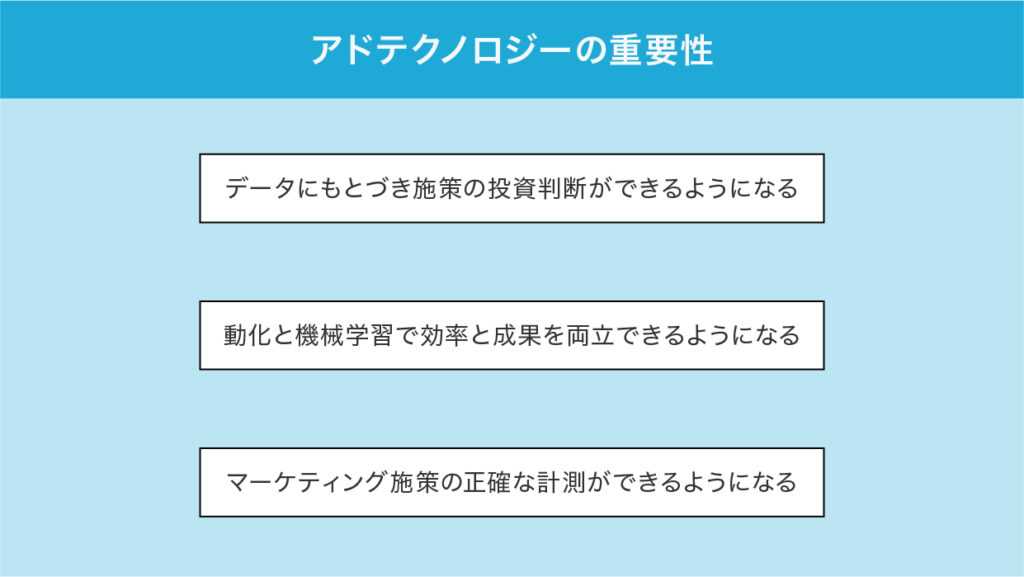

アドテクノロジーの重要性

アドテクノロジーは、単なる広告運用の効率化ツールではありません。企業のマーケティング投資を「データで意思決定する」ためのシステムとして、近年その重要性が一段と高まっています。AIによる自動入札や配信最適化だけでなく、キャンペーン全体のROI管理や、チャネル横断での顧客分析にも活用されるようになりました。

特にBtoBマーケティングでは、広告効果がすぐに売上げに直結しにくいため、定量データをもとにした評価体制が不可欠です。以上を踏まえると、アドテクノロジーが重要な理由として次の3つが挙げられます。それぞれ個別にみていきましょう。

データにもとづき施策の投資判断ができるようになる

アドテクノロジーの最大の価値は、「勘や経験」ではなく、明確なデータ根拠にもとづいて投資配分を判断できることにあります。従来の広告運用は、媒体別のクリック率やCVR(コンバージョン率)など、単発の指標を基準に評価する傾向がありました。

しかし、広告が事業成果にどの程度貢献しているかを正しく測るには、ROAS(広告費用対効果)やLTV(顧客生涯価値)といった利益水準に近い指標で捉える必要があります。アドテクノロジーは、こうした高次の指標を扱うための計測体制を整え、施策ごとの収益貢献度を可視化してくれます。

さらに、これらのデータをもとにしたROI分析を行うことで、限られた予算を「利益率の高い媒体」へ優先的に配分できるわけです。成果の低い施策を早期に停止するなど、動的な予算最適化が可能になります。結果として、マーケティング投資全体の回収効率を高めるだけでなく、次の四半期の計画立案にも役立つ明確なデータを得られます。

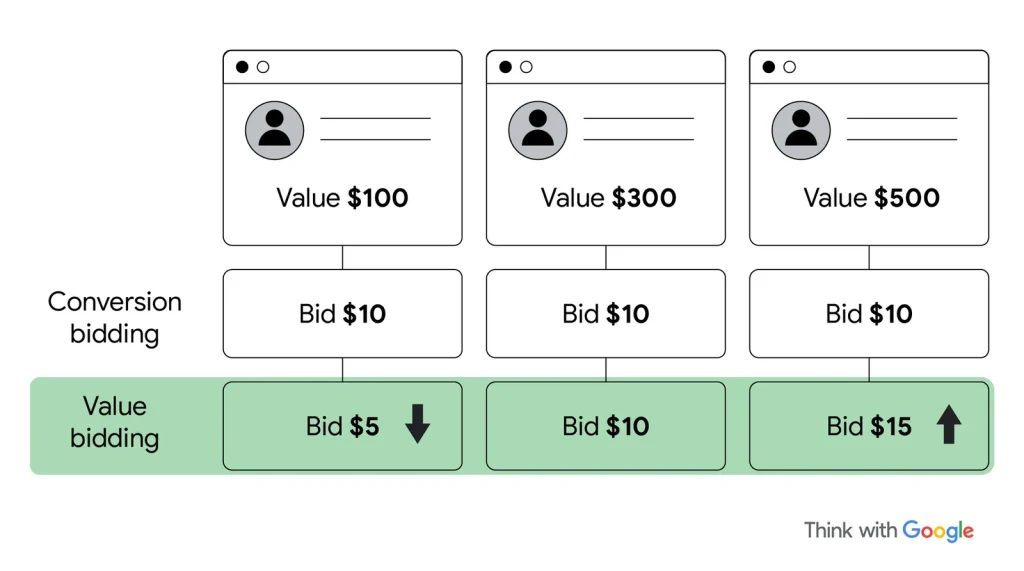

自動化と機械学習で効率と成果を両立できるようになる

近年のアドテクノロジーは、機械学習による自動最適化の精度が、人の判断を超える領域に達しています。従来、広告運用は担当者が入札単価や配信条件を手動で調整し、効果の高い組み合わせを探る作業が中心でした。

しかし、GoogleやMetaなどの主要プラットフォームでは「Value-based Bidding(価値ベース入札)」が主流になりつつあります。これは、単にクリックやCV数を最大化するのではなく、売上げや利益といった実際の価値指標をもとに自動入札を行う仕組みです。

(出典:Think with Google「Bidding for success: New ways to find your most valuable customers」)

これにより、広告主はリアルタイムで成果指標(ROASやLTVなど)にもとづいた入札調整を自動化し、人的判断では難しかった「価値ベースでの最適配分」を実現できるようになっています。

また、クリエイティブ領域でも「動的クリエイティブ最適化(DCO)」の活用が進んでいます。従来はA/Bテストに数週間を要していたクリエイティブ検証が、AIによる即時学習サイクルで自動的に更新されるようになりました。

このように、アドテクノロジーの自動化は単なる作業の効率化にとどまらず、「限られた予算の中でどれだけ確実に成果を積み上げられるか」という広告投資の本質的な課題に対して、技術的な解を提示しているわけです。

マーケティング施策の正確な計測ができるようになる

アドテクノロジーが果たす最大の役割のひとつが、マーケティング施策の成果を正確に測定できる環境を整えることです。近年はCookie規制や個人情報保護法制の強化により、従来の「ブラウザベースのトラッキング」だけでは正確な効果測定が難しくなっています。

現在、多くの広告主が注力しているのが、サーバーサイド計測と1stパーティデータの活用です。ブラウザ上のCookieではなく、自社サーバー側でクリック・コンバージョン・購買データを記録し、CRMやSFAの顧客データと突合することで、媒体横断のROIを可視化できます。

これにより、媒体単位では見落とされがちな「商談化率」「再購買率」「LTV」まで把握可能になり、マーケティング全体の投資効率を正確に評価できるようになります。

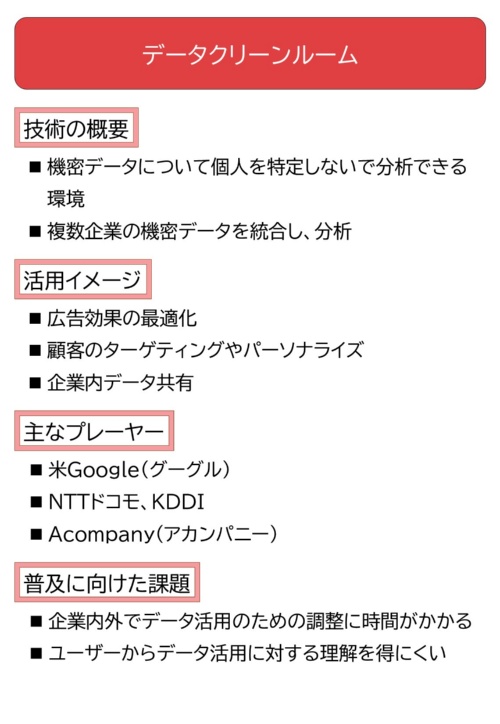

また、クリーンルーム分析の普及も進んでいます。Googleの「Ads Data Hub」やAmazonの「Marketing Cloud」などに代表される環境では、プライバシーを保護したまま広告接触データと購買データを安全に突き合わせることも可能です。

(出典:日経XTECH「データ分析環境『データクリーンルーム』、個人情報を特定せずに深い洞察を取得」)

日本でも、2024年の改正個人情報保護法ガイドラインにより、サーバーサイド計測やハッシュ化データ連携が明確に許容される枠組みが整備されつつあります。つまり、正確な計測を実現するための法的・技術的基盤はすでに整っており、今後は「導入スピード」と「データガバナンスの質」が競争軸となります。

アドテクノロジーの市場規模

世界のアドテクノロジー市場は、複数の調査機関がいずれも高い成長性とゆくゆくは1兆米ドル超の市場規模を見込める分野として位置づけています。

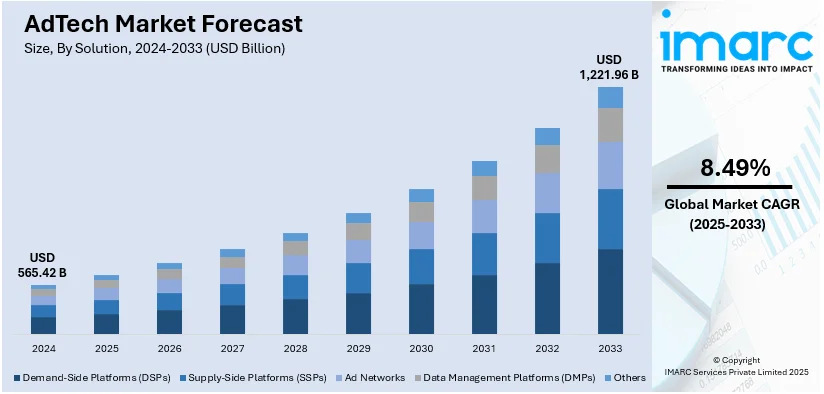

IMARC Groupの調査によると、アドテクノロジーの2024年時点の世界市場規模は約5654億米ドル、2033年には約1兆2219億米ドルに達する見込みです。2025〜2033年の年平均成長率(CAGR)は8.49%とされています。

(出典:IMARC Group「AdTech Market Size, Share, Trends and Forecast by Solution, Advertising Type, Platform, Enterprise Size, Industry Vertical, and Region, 2025-2033」)

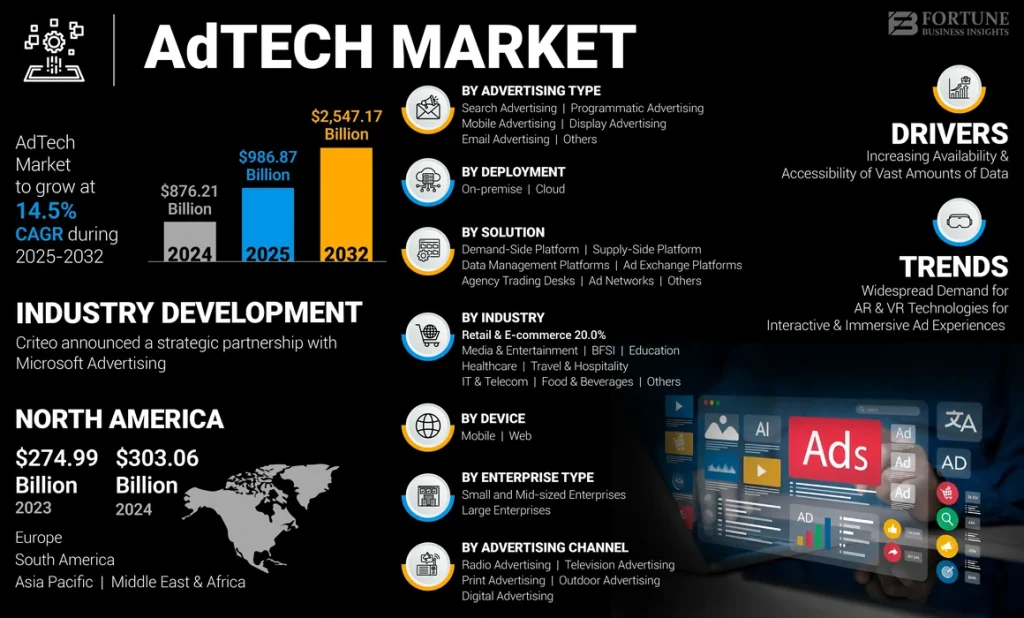

対して、Fortune Business Insightsは、2024年の市場を約8762億米ドルと推計し、2032年には約2兆5471億米ドルまで拡大すると見込んでいます。

(出典:Fortune Business Insights「AdTech Market Size, Share & Industry Analysis」)

調査機関によって数値は異なるものの、2024年時点で6000〜9000億米ドル規模、2030年前後には1兆〜2兆米ドル台へ拡大するという見通しは一致しています。

アドテクノロジーの市場調査レポートからわかること

こうした動向を踏まえると、アドテクノロジーはもはや「広告の運用効率化ツール」ではなく、広告産業そのものを支えるインフラ領域として進化しているといえるでしょう。

企業が広告を「費用」ではなく「投資資産」として扱い始め、データ・テクノロジー・組織構造を一体で再設計する動きが加速しています。

特に、グローバル市場では広告運用の最適化領域がほぼ自動化され、AIによる価値ベース入札やクリーンルームを活用したデータ統合が主流になりつつあります。これにより、「どの広告がどの程度利益を生んだのか」という問いに対して、リアルタイムで定量的に答えられる仕組みが整いつつあるわけです。

アドテクノロジーのエリアごとの市場動向

一方で、アドテクノロジーの成長は、世界全体で同じラインを描いているわけではありません。「市場の成熟度」「データ規制」「ユーザー行動」「プラットフォーム構造」といった要素によって、地域ごとに重視されるテーマも異なります。

そこで以下より、日本・米国・アジア太平洋(APAC)の3エリアを取り上げ、それぞれの市場がどの方向に向かっているのか、アドテクノロジー視点で読み解いていきましょう。

日本のアドテク市場動向

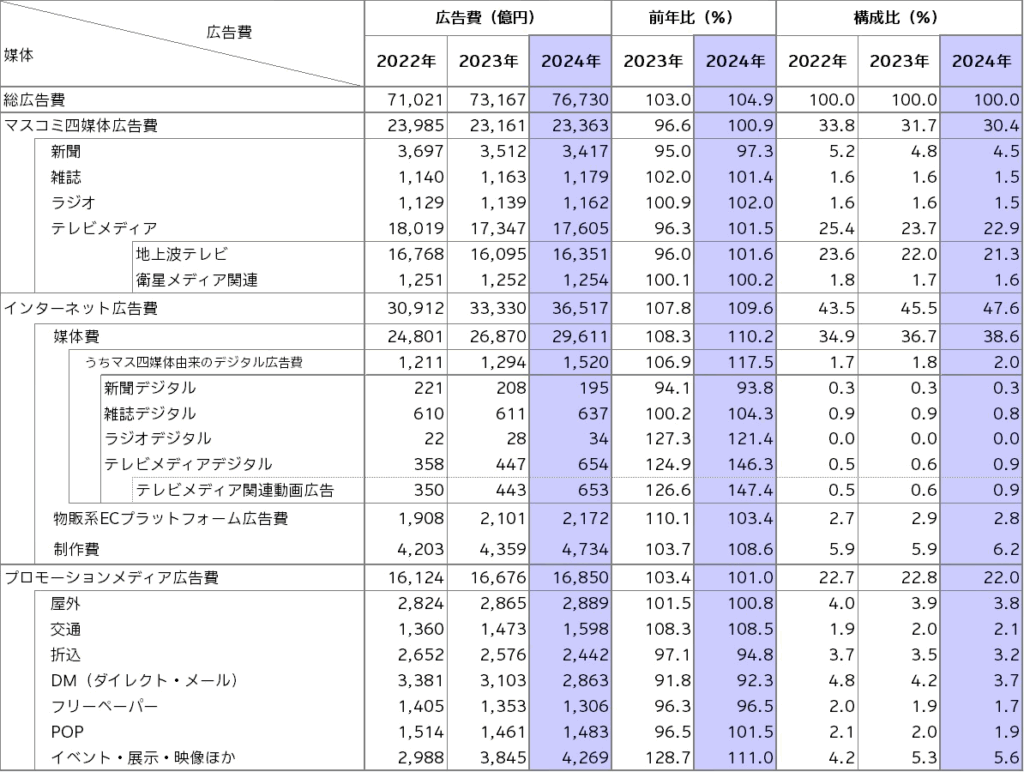

日本の広告市場では、デジタル広告が引き続き成長の中心にあります。電通「2024年 日本の広告費」によれば、総広告費7兆6730億円のうちインターネット広告費が3兆6517億円を占め、構成比は47.6%に到達しました。

(出典:電通「2024年 日本の広告費」)

デジタルが広告の主軸に移ったことにより、アドテクノロジー活用の焦点は「デジタルへの移行」から「デジタル内の配分の最適化」へシフトしています。特に、動画広告、CTV(コネクテッドTV)、小売メディアの3領域が投資拡大を牽引しています。

市場動向として最も重要なのは「計測精度の改善」「データ統合の迅速化」です。Cookie規制(改正個人情報保護法含む)により、従来のブラウザベースの計測は不安定化し、広告主はサーバーサイド計測・1stパーティデータ活用・ID連携といった技術的基盤の再整備を迫られています。

これにより、従来の「媒体単位の最適化」から、「顧客データにもとづく意思決定」への移行が進んでいます。

課題と方向性を整理すると次のとおりです。

| 重点課題 | 対応の方向性 |

| 計測精度の低下 | サーバーサイド計測+1stパーティデータ運用へ移行 |

| 部門間の分断 | CRM/SFAと広告データの統合によるROI可視化 |

| 投資配分の硬直化 | CTV・小売メディアなど「高LTV在庫」への段階的再配分 |

総じて、日本のアドテク市場では「拡大したデジタル投資をどう可視化し、どこへ再配分するか」が競争力を維持する分岐点になっているといえます。媒体最適化から脱し、データ基盤の強化と在庫選択の戦略性を高めることが、実務者にとって最優先のテーマなのではないでしょうか。

米国のアドテク市場動向

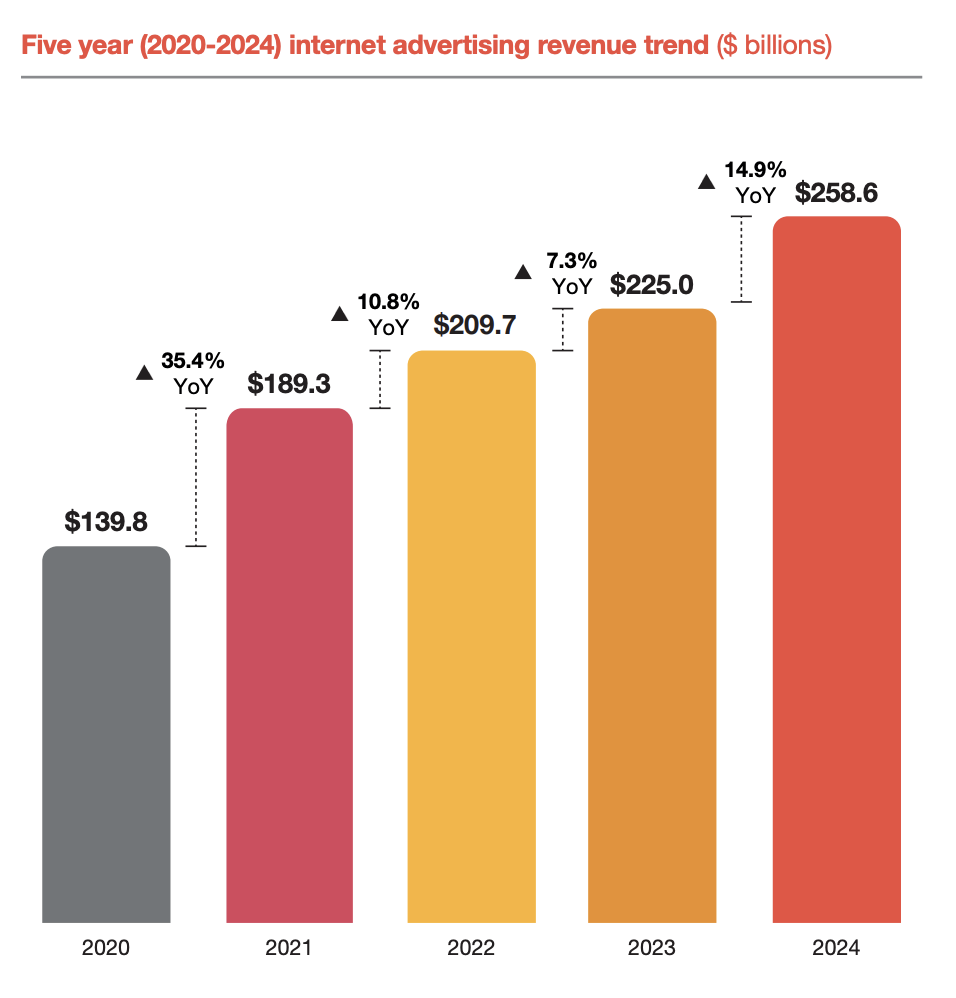

米国のデジタル広告市場は、アドテクノロジー活用が最も進んだ成熟段階にあります。

Interactive Advertising Bureau(IAB)と PwC US の共同レポートによると、2024年の米国デジタル広告収益は258.6億米ドル(前年比 +15%)に達しました。また、プログラマティック広告収益は 134.8億米ドル(前年比 +約18%)と大きく伸び、配信・入札・在庫取引の自動化が市場全体の標準仕様となっていることが読み取れます。

(出典:Interactive Advertising Bureau(IAB)/PwC 「Internet Advertising Revenue Report Full Year 2024」)

こうした背景から、米国企業では広告評価の軸が大きく変わりつつあります。クリック率や表示回数といった表面的な指標ではなく、商談化率・LTV・粗利貢献・回収期間といった財務に直結するKPIを用いて投資判断を行う企業が増えています。

価値ベース入札(Value-Based Bidding)やクリーンルームによるデータ統合が普及したことで、「どの接点がどれだけ利益を生んだか」を媒体横断で検証しやすくなったためです。

この変化が示すのは、米国では「アドテク市場そのものが、運用ツール市場から経営インフラ市場へ移行している」という点でしょう。DSP・DMP・クリーンルーム・計測ソリューションといったアドテク製品は、単なる広告配信のための機能ではなく、財務指標と連動する「利益管理システム」として扱われ始めています。

広告主側の意思決定が高度化するほど、アドテクベンダーは「成果の増分を証明できるか」「財務KPIと統合できるか」 という基準で選ばれるようになりました。市場の競争軸も技術力から「価値証明力」へと移行している段階です。

米国市場をそのまま日本に当てはめることには是非がありますが、アドテクの成熟度・自動化環境・データ連携の設計という点では最も参考になる地域です。

アジア太平洋地域のアドテク市場動向

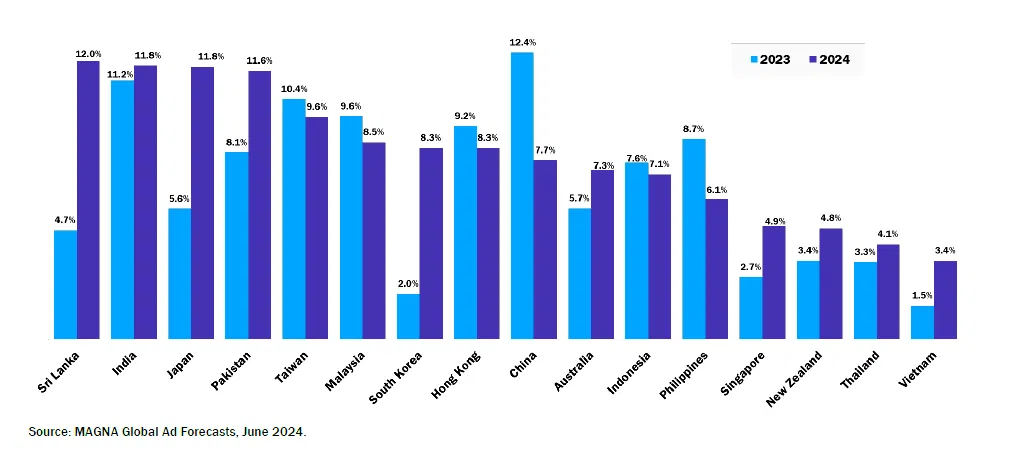

アジア太平洋(APAC)地域の広告市場は、世界の中でも特にデジタル浸透度の高いエリアとして位置付けられます。MAGNAの最新見通しでは、2024年のアジア太平洋広告市場は2890 億米ドル・前年比 +8.5%と予測されています。成長の大部分を支えているのが「Digital Pure Players(デジタル純プレイヤー)」と呼ばれる企業グループです。

(出典:MANGA「MAGNA report: アジア太平洋 ad market to grow by 8.5% in 2024」)

Digital Pure Playersとは、Google・Meta・YouTube・TikTok・小売メディア(Shopee、Lazada 等)といったデジタル専業で広告在庫を大量に保有し、運用型広告を中心に収益を上げる企業群のことを指します。

MAGNAはこの領域を2200億米ドル規模(地域広告費の約76%)と推計しており、アジア太平洋における広告投資の重心が圧倒的にデジタルへ寄っていることがわかります。

こうした市場環境を踏まえると、アジア太平洋のアドテク市場で起きている変化は、日本や米国とは明確に異なっているわけです。アジア太平洋では「デジタル化の進展」ではなく、「プラットフォーム経済を前提にした広告市場の再編」が進んでおり、特に中国・東南アジアではプラットフォーム内部で購買・視聴・決済がすべて完結する構造が広告価値を大きく押し上げています。

「小売メディア」「ショート動画」「ライブコマース」が広告市場の伸びを牽引しているのは、ユーザーの生活行動そのものがこれらプラットフォーム内部で閉じているためと推察できます。つまり、広告が「外部」に出ていくのではなく、生活動線の内部で自然に接触するという点が、米国の「価値ベース運用」や日本の「再配分最適化」とは質的に異なる特徴といえるのです。

アドテクノロジーの成長要因と抑制要因

2025年現在、アドテクノロジー市場は「AI × データ × 規制」の三軸の相互作用によって成長しており、世界全体では「効率化と精度向上」を求める需要が拡大しています。

一方で「プライバシー・コスト・信頼性」の課題がブレーキ要因として残ります。以下では、直近の市場調査や企業動向を踏まえて、成長と抑制の双方を整理していきましょう。

アドテクノロジーの成長要因

アドテク市場の成長要因は、「①:媒体側で標準化が進むAI/機械学習の実装」「②:広告主側で加速する1stパーティデータ統合(CDP・クリーンルーム)」の2つに絞られます。

まず、「①:媒体側で標準化が進むAI/機械学習の実装」についてです。産業レポートである Grand View Research の「AdTech Market Size, Share & Growth」報告書では、DSP(需要側プラットフォーム)が2024年に広告主の広告支出最適化を支える主要ソリューションとなります。

その背景として「人工知能(AI)および機械学習(ML)の統合」が市場拡大を後押ししていると記されています。 広告在庫のリアルタイム評価・入札・配信という構造が、AI機能を前提に再設計されつつあることが、この記述から読み取れるでしょう。

次に、「②:広告主側で加速する1stパーティデータ統合(CDP・クリーンルーム)」についてです。Adobeが発表した「Digital Trends Report 2024(APJ版)」では、マーケットリーダー企業の55%が「高効果なCDP(Customer Data Platform)を保有している」と報告されており、データ統合基盤が広告主の成果を分ける要素であることが示されています。

これに加え、クリーンルームを通じた広告データとCRMデータの統合支援が、プライバシー制約下での広告最適化を可能にする技術環境として確立されつつあります。

アドテクノロジーの抑制要因

アドテクノロジー市場の成長を抑制している要因として、もっとも蓋然性が高いのはプライバシー規制の強化とデータ活用に対する制限です。Verified Market Researchの最新レポートでは、アドテク市場の阻害要因として「データプライバシーへの懸念」「広告詐欺(Ad Fraud)」「規制制限」が主要リスクとして明確に挙げられています。

これは、GDPR・CCPA・日本の改正個人情報保護法など、各国のプライバシー規制が広がるなかで、企業がユーザーデータを扱う際の法令順守コストと技術的負担が増大している実情を裏づけています。

また、IAB Tech Lab「Data Clean Room Guidance」では、Cookie 廃止や識別子の減少が進む環境において、安全なデータ照合を実現するための「技術要件」「運用コスト」「ガバナンス設計」が導入ハードルになり得る点が指摘されました。

クリーンルーム活用は有効な手段である一方で、標準化や運用設計が十分に整っていない場合、データ統合や効果計測の実装スピードが低下するという課題が明確になっているとわかります。

これらのエビデンスを踏まえると、アドテク市場の成長を抑制している要因は、「規制強化によりデータ活用範囲が縮小していること」「データ照合・計測基盤の実装負荷と運用コストが増大していること」の2点に集約されます。

こういった構造的な課題は短期的な市場成長を鈍化させる可能性が高く、企業側は 規制対応を強化しつつ、データパートナーとのガバナンス整備や計測方法の再構築 を継続的に行なっていく必要があるでしょう。

アドテクノロジー産業の主要プレイヤー例

アドテクノロジー産業は、少数のグローバルプレイヤーによって技術基盤が支えられています。各社は広告主・媒体・消費者をつなぐ役割を担いながらも、そのアプローチやエコシステムの設計思想には大きな違いがあります。ここでは、世界的に影響力の大きい3社を取り上げ、それぞれのテクノロジー構造、強み、そして市場に与える示唆を整理しましょう。

プレイヤー例①:Google(Google Marketing Platform/DV360)

(出典:Google)

Googleは、検索広告・YouTube・ディスプレイ広告を統合した広告プラットフォームを提供し、世界最大級のアドテク供給者として位置づけられています。特に「Display&Video360(DV360)」は、DSP・クリエイティブ管理・オーディエンス管理を一体化した運用環境を提供し、広告主が多面的なメディア配信を統合して最適化できる仕組みを整えています。

(出典:Google「Display&Video360(DV360)」)

近年、注目すべき要素は「Value-based Bidding(価値ベース入札)」「Enhanced Conversions(拡張コンバージョン)」といった、事業成果指標を直接取り込んだ機械学習モデルの強化です。これにより、広告主は「CV数」ではなく「粗利」や「LTV」への最適化を行うことが可能になっています。

Googleの動向から見えるのは、アドテクの中心テーマが「配信の効率化」から「ファイナンス指標との統合」へ移っていることです。広告KPIと事業KPIが一体化することで、マーケティングが経営レベルの判断軸に組み込まれる可能性が高まっています。

プレイヤー例②:Meta(Meta Ads/Advantage+)

(出典:Meta)

Metaは、Facebook・Instagramを中心とした巨大なソーシャル広告エコシステムを展開し、精緻なターゲティングとクリエイティブ最適化を強みにしています。特に、Advantage+キャンペーンは、学習モデルが数千パターンの配信条件を自動テストし、最も成果の高い組み合わせを自動抽出する点が特徴です。

Metaの優位性は、ユーザー行動データ・SNS上の関心情報・クリエイティブ反応といった、「高頻度・高粒度の行動データ」を持つ点です。これにより、特にBtoCやD2C領域でのLTV最適化が進みやすく、広告主の成長速度に直接寄与しています。

Metaの潮流は、アドテクの未来像として「クリエイティブ最適化の自動化」が大きな比重を占めることを示しています。アルゴリズムがクリエイティブを評価し続ける環境下では、制作・運用・分析の境界は今後さらに曖昧になり、企業側は「機械学習前提のクリエイティブ設計力」が求められるようになっていくでしょう。

プレイヤー例③:The Trade Desk(TTD)

(出典:The Trade Desk)

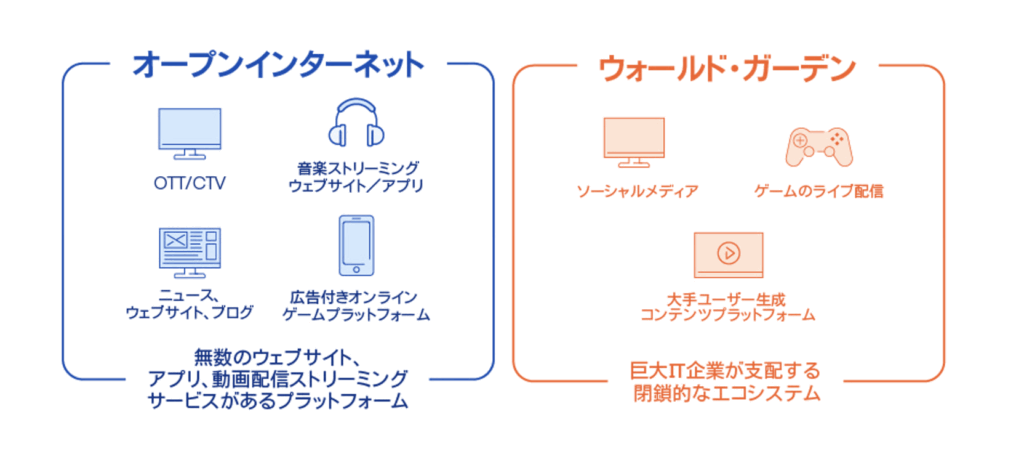

The Trade Desk(TTD)は、独立系DSPとして世界最大級のシェアを持ち、Open Internet(オープンな広告エコシステム)の中心的プレイヤーとして存在感を高めています。独自のアイデンティティソリューション「Unified ID 2.0(UID2)」を提供し、サードパーティCookie後のデジタル広告基盤を再構築する役割を担う企業です。

TTDの強みは、GoogleやMetaのようなクローズドなWalled Gardenと異なり、CTV・音声広告・デジタルOOH等を横断する「市場全体の透明性」を提供する点にあります。特にCTV(インターネット接続テレビ)の成長を背景に、TTDを基盤としたプレミアム在庫の取引が急速に増加しています。

この動向から分かるのは、アドテク市場が「閉じたプラットフォームの覇権争い」から、「開かれた在庫の透明性競争」へとシフトしていることです。今後、UID2のようなプライバシー配慮型IDの普及が進めば、広告主はより精度の高いアトリビューションとROI改善を期待できるようになります。

(出典:The Trade Desk)

アドテクノロジーの業界ごとの動向

アドテクノロジーの活用は、業界によって進展の方向性が異なります。

ECやD2Cなどのオンライン取引を中心とする領域では、購買頻度が高くデータ接点も多いため、プログラマティック広告やファーストパーティデータの活用が最も進んでいます。

Grand View Researchの分析では、2024年時点で小売・消費財セグメントが世界のアドテク市場で最大のシェアを占めており、運用型広告とデータ統合の親和性が高い分野であることが示されました。小売・消費財業界では、リテールメディアネットワーク(Retail Media Network:RMN)の拡大が特に顕著です。

RMNとは、小売事業者が自社の購買データや会員データを活用して、広告主に対して販売する広告ネットワークを指します。Deloitteの報告によると、米国小売企業の78%が2024年末までにRMNのプラットフォーム選定(RFP)を実施する計画とされ、RMNが「広告インプレッションから購買までのループを閉じてROIを可視化できる手段」として位置づけられているわけです。

一方、SaaSや製造業などのBtoB領域では、検討期間の長さから単純なクリックデータによる評価が難しく、因果推定やマルチタッチアトリビューションを重視する傾向が見られます。Epomの調査を参照すると、BtoB広告主の多くがクッキーレス化を契機に代替IDやCRM連携を推進しており、ファーストパーティデータの信頼性を軸にした計測環境の再構築が進行しています。

このように、業界によってアドテクノロジーの活用形態は異なりますが、共通しているのは「データの統合と信頼性の確保」が市場成長の中核にあるという点です。各業界がそれぞれのデータ構造に応じた最適化手法を模索しており、2025年以降もこの動きは加速すると考えられます。

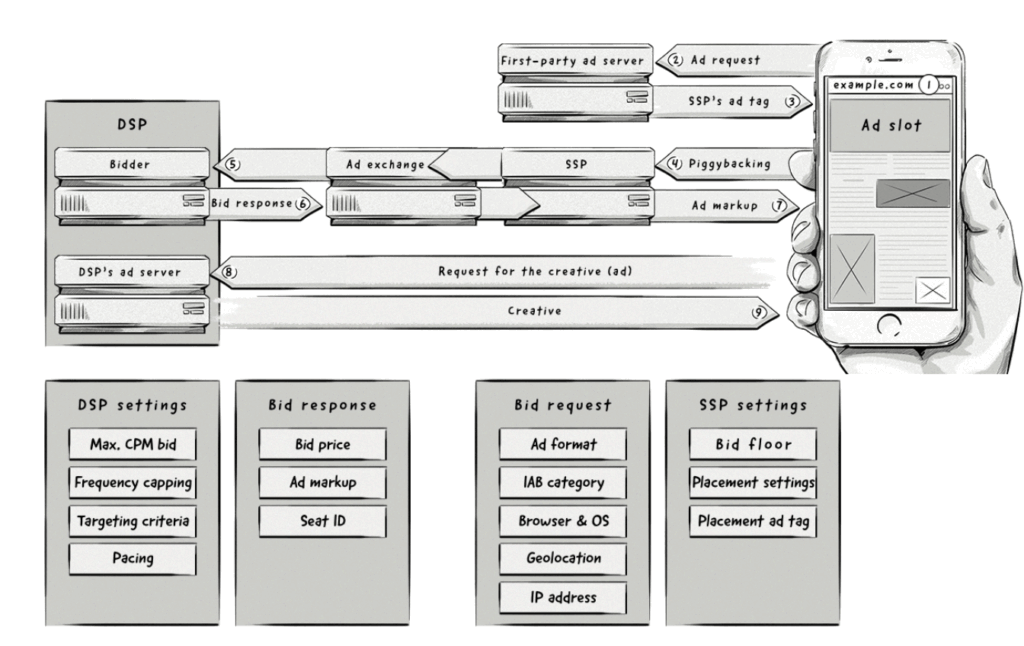

アドテクノロジーの代表的例

アドテクノロジーは、広告主・媒体・ユーザーの三者を技術的に結びつける多層構造で成り立っています。各レイヤーにはそれぞれ役割があり、データや在庫の流れをどのように制御するかによって成果が大きく変わるでしょう。

ここからは、広告主が入札・配信を制御する「DSP(デマンドサイドプラットフォーム)」をはじめ、在庫を取引する「アドエクスチェンジ」、データを管理する「DMP」、媒体側の収益を最適化する「SSP」といった主要基盤を整理し、それぞれの機能と市場での位置づけを解説します。

デマンドサイドプラットフォーム(DSP)

デマンドサイドプラットフォーム(DSP)とは、広告主が複数の媒体に分散する広告枠を自動的に買い付け、入札・配信・分析を一元的に最適化するための広告取引システムです。

従来のように各媒体の管理画面で個別に設定を行う必要がなく、ディスプレイ・動画・CTV(コネクテッドTV)・アプリなど、異なる在庫を共通のロジックで統合運用できます。DSPはAIと機械学習によって、入札単価や配信先をリアルタイムに最適化し、最も費用対効果の高いユーザーへ広告を届ける仕組みを担っています。

代表的なサービスはAmazon DSPです。Amazon DSPは、Amazonが保有する購買データを基盤に、Amazon内外のサイトへ広告を配信できる環境を提供しています。ユーザーの購買履歴や閲覧傾向をもとに、購買意図の高い層へ的確にリーチできる点が強みです。

(出典:Amazon ads「Amazon DSP」)

また、CTVやTwitchなどのプレミアム在庫にも対応しており、認知から購買までの一連の効果を測定できます。

広告主にとっての利点は、「広告接触がどの購買成果に直結したか」を可視化できることです。これにより、従来のクリックや表示数といった表面的な指標ではなく、実際の売上げ貢献やROAS(広告費用対効果)をもとにした投資判断が可能になります。

アドエクスチェンジ

アドエクスチェンジは、広告枠をリアルタイムに売買する市場として位置づけられます。DSPが「どのユーザーに何を配信するか」を決める一方、アドエクスチェンジはそのDSPが入札する先となる巨大な広告在庫の集合体であり、広告の品質や透明性を左右する重要なレイヤーです。入札のスピード、在庫の安全性、不正防止の仕組みなどにより、配信の安定性が大きく変わります。

中心的な存在として知られているのがGoogle Ad Exchange(AdX)です。AdXには多くの媒体が在庫を提供しており、プレミアムな動画枠やブランド広告向けの掲載面にもアクセスできます。取引の透明性が高く、アドフラウドの抑制やブランドセーフティの基準が整備されているため、学習モデルが意図した通りの配信パターンを形成しやすい環境が整っています。

アドエクスチェンジを経由することの恩恵は、媒体単位での在庫偏りを避け、質の安定した広告枠にアクセスできる点です。これにより、CPAやROASの変動が小さくなり、長期的な運用計画を立てやすくなるほか、ブランドリスクを抑えながら成果を積み上げやすくなります。

媒体選択の不確実性を減らし、最適化の土台を整えるという意味で、エクスチェンジの品質は広告主の成果に直接影響します。

データマネジメントプラットフォーム(DMP)

DMPは、広告配信に用いるデータを収集・統合し、オーディエンスを分類・活用するための基盤として機能します。サイト行動、広告接触履歴、外部データなどをまとめ、広告で狙うべきユーザー群を定義する役割を担います。ターゲティングの精度や、媒体横断の評価軸を整えるために欠かせないレイヤーです。

代表的な例として挙げられるのがTreasure Data(Arm/旧トレジャーデータ)です。Treasure Data は、「Web行動・CRM・アプリ利用データなどを一つのIDに統合でき、広告のセグメント作成やLTV予測に用いられます。配信媒体と直接連携できるため、「広告側でしか見えないデータ」と「顧客データ」の間に橋をかける設計がしやすくなります。

(出典:Treasure Data)

実務者視点でみれば、媒体ごとに散らばっていたデータをひとつに集約し、「誰に届けるべきか」を事業視点で整理できるという恩恵があります。DMPを導入すると、同じユーザーを複数媒体で重複接触させる無駄が減り、顧客価値に応じた広告配分が可能になります。

サプライサイドプラットフォーム(SSP)

SSPは、媒体(出版社・アプリ・配信サービスなど)が広告収益を最大化するために利用する基盤で、広告在庫の価格調整やオークションの制御を行います。広告主側のDSPとは逆に、媒体側の利益を最適化する立場から在庫を管理します。

どのDSPに在庫を渡すか、どの価格帯を許容するかといった設定により、在庫の品質や取引の安定性が左右されるでしょう。

その代表例としてPubMaticが挙げられます。PubMaticはグローバルで多くの媒体が利用しており、ヘッダービディング(複数DSPへの同時入札)を標準的に実装していることから、媒体の収益性と競争性が高まりやすい点が特徴です。また、ブランド安全性や不正防止の審査レイヤーを備えており、広告主が安心して入札できる在庫環境を整えています。

(出典:PubMatic)

広告主にとって重要なのは、SSPの仕組みによって「どのような在庫が市場に流れてくるか」 が決まるという点です。質の高い媒体が適切なSSPを通じて在庫を出すほど、学習モデルが良質なインプレッションに触れる機会が増え、結果としてCPAやROASが安定します。

また、ヘッダービディングにより競争が活性化するため、過剰な単価上昇を抑えつつプレミアム枠にアクセスする余地が広がるでしょう。

まとめ

アドテクノロジーは今や広告運用の効率化を超え、企業の経営構造を支えるデータ活用のためのシステムへと進化しています。

各社の調査でも示されるように、AIや機械学習を標準機能として備えるプラットフォームが主流化し、入札・配信・クリエイティブ最適化の多くは自律的に行われるようになりました。もはや人が操作する領域は限られ、成果を左右するのは「どのようなデータを、どの構造で統合するか」という設計力そのものです。

一方で、プライバシー規制やデータ活用制限の強化が、市場成長を抑制する現実的な壁となっているのも実情です。法令順守のためのコストやクリーンルームの運用負担は依然として重く、企業は「精度」と「安全性」を両立させる判断を迫られています。

このような環境下で問われるのは、アドテクを単なるマーケティング施策としてではなく、自社の事業目標と結びつけ、経営レベルの戦略に組み込めるかどうかです。

トレンドに乗って新しいツールやテクノロジーを導入することももちろん重要ですが、それ以上に最新技術をどう自社の組織内で機能させるかを定義し続ける意識を持ちましょう。

大手ネット広告代理店に新卒で2006年に入社し、一貫して広告運用に従事。

緻密な広告運用をアルゴリズム化し、誰もが高い広告効果を得られるようShirofuneを2014年に立ち上げ。

2016年7月に国内No.1を獲得し、2022年までに国内シェア91%を獲得。

2023年から海外展開をスタートし、現在までに米大手EC企業や広告代理店への導入実績。

2025年3月に米国広告業界で最古かつ最大級の業界団体である全米広告主協会からMarketing Technology Innovator AwardsのGoldを受賞。